Le principe du bonus-malus en assurance

Dans le cadre d’une assurance auto, le système bonus-malus est un moyen pour les assureurs de mettre, d’une certaine manière, tous les assurés sur un même pied d’égalité. Le système permet d’augmenter ou de réduire la prime annuelle des assurés en fonction de leur comportement sur la route. Bien entendu, le calcul de la cotisation prend en compte d’autres points comme l’âge du conducteur, les informations sur le véhicule, les garanties choisies ou encore le lieu de résidence. Mais, il faut bien pénaliser les responsables et gratifier ceux qui sont plus prudents sur la route, à travers ce système de coefficient de réduction-majoration ou CRM.

Quels sont les véhicules soumis au bonus-malus ?

Généralement, tous les véhicules terrestres à moteur sont touchés par cette formule. Néanmoins, le législateur a écarté certains véhicules comme :

∙ Les 2 ou 3 roues d’une cylindrée de moins de 125 cm3 ou moins de 11 kW de puissance ;

∙ Les véhicules de collection (+30 ans) ;

∙ Les véhicules d’intérêt général (SAMU, pompier, police …) ;

∙ Les engins agricoles ;

∙ Les véhicules de travaux forestiers et publics.

Le contrat d’assurance voiture sans permis n’est pas non plus concerné par cette clause bonus-malus. En revanche, ce n’est pas le cas pour une assurance voiture de luxe. Par ailleurs, si vous possédez une Honda CBR125R, souscrivez une assurance moto pour un prix allégé, en évitant les accidents !

Quel est mon coefficient bonus-malus ?

Le coefficient bonus-malus s’échelonne de 0.50 (bonus maximum) ou 50 % à 3.50 (malus maximum) ou 350 %. Cela suppose que le chiffre s’élève au fur et à mesure que vous commettiez un accident responsable. Il diminue lorsqu’aucun sinistre n’a été enregistré. Et voici comment est attribué le coefficient appliqué à chaque assuré :

CRM pour une première assurance

Si vous souscrivez à une assurance auto pour la première occasion, le coefficient initial est de 1. Lorsqu’aucun accident responsable n’a été commis durant 13 ans consécutifs, vous pouvez bénéficier d’une réduction de 50 % de votre prime de référence.

CRM pour un assuré de plusieurs années

Votre coefficient sera déterminé en fonction de l’absence ou du nombre de sinistres survenus pour lesquels vous avez été reconnu responsable. Ceci, au cours de la période de référence. Tous les ans, votre coefficient change. Votre assureur va attribuer un bonus si vous n’avez enregistré aucun sinistre responsable (ex. : 0.76, 0.72, 0.68…). Par contre, il s’approche du malus maximum si vous avez commis un ou plusieurs sinistres durant l’année de référence (ex. : 1.12, 1.25, 3.04…).

CRM pour les jeunes conducteurs

L’assureur attribue au jeune conducteur, un coefficient de départ de 1. Tout comme les autres assurés, ceci peut changer selon qu’il commet un accident ou non au cours de la première période.

Comment estimer son bonus-malus ?

Pour connaître votre bonus-malus, vous pouvez choisir entre deux solutions. La première est de calculer le coefficient par vous-même. Voici donc les règles à respecter pour savoir votre bonus-malus.

La première règle à retenir, c’est que lorsqu’il s’agit d’un bonus, on déduit un certain pourcentage, soit -5 % et quand on parle de malus, cela correspond à un pourcentage que l’on ajoute, soit +25 %. Le bonus comme le malus s’exprime en coefficient.

Pour déterminer le coût d’une assurance auto, il importe de définir au préalable le nouveau coefficient. Ceci sera établi en fonction de la cotisation de référence (ou prix de l’assurance auto annuelle), laquelle est déterminée à son tour à partir de plusieurs critères comme le profil du conducteur, le type de véhicule, les risques garantis, sans oublier la présence ou l’absence de sinistre. De ce fait, pour obtenir le nouveau coefficient, le coefficient de base sera multiplié par le malus ou le bonus. Et finalement, pour obtenir le tarif de l’assurance, on multiplie ce nouveau coefficient par la cotisation de référence.

Voici le mode de calcul d’un bonus :

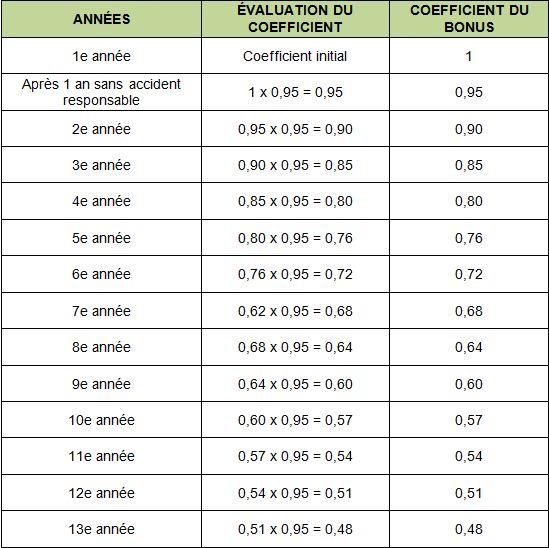

Une réduction de 5 % vous sera octroyée par votre assureur chaque année si aucun sinistre responsable n’a été commis. En effet, votre coefficient de départ étant de 1, votre prochain coefficient sera alors de 1 x 0.95 (équivaut au bonus de 5 %) = 0.95. L’année suivante, si aucun accident n’a été commis, vous multipliez le dernier coefficient (soit 0.95) par le bonus de 5 % (soit 0.95), ce qui donne 0.95 x 0.95 = 0.90. Vous verrez alors une baisse du coefficient. Même chose pour l’année qui va suivre, vous prenez ce dernier coefficient 0.90 que vous allez multiplier par le bonus de 5 %, soit 0.95, ce qui donne 0.90 x 0.95 = 0.85 et ainsi de suite, jusqu’à ce que vous atteigniez le maximum du bonus, soit 0.50, l’équivalent de la diminution à 50 % de votre prime.

Et pour définir le tarif de l’assurance, prenons comme exemple une cotisation de référence annuelle de 2000 euros.

Si aucun sinistre responsable n’a été enregistré à la fin du premier anniversaire de votre contrat auto, vous obtenez un bonus de 0.95. Votre nouveau coefficient sera alors de 1 x 0.95, soit 0.95. Vous multipliez ensuite ce nouveau coefficient avec la cotisation de référence, soit 2000 euros. Pour l’année à venir, vous ne payez donc que : 2000 x 0.95 = 1900 euros. Ce tarif va régresser au fur et à mesure de votre bonne conduite sur la route.

Consultez ce tableau pour mieux comprendre le calcul

Et pour le malus alors ?

L’autre règle à suivre est la suivante :

- En cas de sinistre responsable dans les 12 derniers mois après la signature du contrat d’assurance auto, le coefficient de base sera multiplié par un malus de 1.25 (soit l’équivalent d’une majoration de 25 %).

- En cas d’accident à responsabilité partielle, le coefficient initial sera multiplié par 1.125 (soit une majoration de 12.5 %). À ce sujet, c’est bien difficile de fixer la responsabilité de chaque partie concernée par l’accident. L’assureur peut solliciter l’aide d’un expert pour déterminer les responsables et mieux départager les torts. Ce dernier peut se baser sur les témoignages ou sur le Code la route, mais aussi sur d’autres éléments qu’il juge nécessaires.

- Aucun malus ne s’applique qu’en cas de non responsabilité du sinistre.

- Si vous avez commis un accident fautif avec le véhicule assuré par un tiers, le malus est attaché non pas à vous, mais au propriétaire de la voiture (prêtée par exemple).

Si après tout ceci, vous n’avez aucunement l’intention de vous casser la tête à faire des calculs, vous pouvez tout à fait demander à votre assureur de vous fournir le relevé d’informations. Ce document renferme le coefficient bonus-malus ainsi que les sinistres responsables ou partiellement responsables arrivés au cours des 5 précédentes années de référence. Normalement, ce dernier vous donnera retour dans les 15 jours à la suite de votre demande.

Sinon, vous pouvez toujours attendre votre dernier avis d’échéance qui se fait tous les ans. Le bonus-malus est communiqué sur le document. À noter que le relevé d’informations est utile lorsque vous comptez changer d’assureur.

N.B.

- Malgré une assurance auto malussé, il est toujours possible de reprendre son coefficient de départ 1 sous condition. Il s’agit de respecter la règle de descente rapide, c’est-à-dire que si le conducteur réussit à passer 2 ans avec un taux de sinistralité inférieur, son coefficient 1 peut lui être remis.

- Par ailleurs, si le conducteur a réussi à préserver durant 3 ans au minimum son bonus de 50 %, aucun malus ne lui sera appliqué si jamais il commet un premier accident responsable. Évidemment, si un autre accident survient, il retombe dans le régime commun en écopant un malus.

- L’échéance pour prendre en compte le bonus-malus étant de 12 mois consécutifs (sans compter les 2 derniers mois de la date d’échéance annuelle). Ainsi, pour un contrat qui se termine le 31 décembre 2021, la période qu’on prend pour référence est du 1er novembre 2020 au 31 octobre 2021.

- Pour les véhicules à usage « tournées » ou « tous déplacements » (ce sont généralement les véhicules de médecins en tournée et de commerciaux VRP), leur bonus-malus prévoit une réduction de 7 % par an (sans accident) et une majoration de 20 % (accident responsable).

À l’échéance du contrat d’assurance automobile, que devient le coefficient de réduction-majoration ?

Votre coefficient de bonus-malus peut être conservé, mais aussi transféré dans plusieurs cas, à savoir :

- Lorsque vous comptez changer de compagnie d’assurance auto : votre ancien assureur est tenu de communiquer votre dossier complet à votre nouvel assureur.

- En cas de changement de véhicule : que vous passiez à une nouvelle voiture ou à une moto de plus de 80 cm3, votre bonus-malus vous suit toujours.

- Lorsque vous ajoutez une autre voiture, à condition toutefois que ce nouveau véhicule n’implique pas un nouveau conducteur.

Sachez que votre contrat d’assurance subit une interruption si vous avez vendu votre voiture et que vous laissez trop de temps avant d’en acquérir une autre. En parlant de changement de véhicule, il convient de choisir un véhicule électrique ou un hybride rechargeable. Le montant de la prime sera bien réduit, sans parler du bonus écologique que vous allez toucher.