- Comment déclarer un sinistre ?

- Qui peut déclarer un sinistre ?

- Quels sont les délais ?

- Exemple de lettre déclaration de sinistre

- Délais de réponse de l'assureur

- Indemnisation par assurance dommage ouvrage

- Quels sont les sinistres pris en compte ?

- Que faire si l'assurance refuse de prendre en charge le sinistre ?

- Quelles sanctions pour l'assureur si il ne respecte pas les délais ?

Comment déclarer un sinistre ?

La déclaration d’un sinistre auprès de votre assureur dommage ouvrage suit généralement les étapes suivantes :

- Prenez des mesures d’urgence : Si le sinistre présente un risque immédiat pour la sécurité ou la conservation de l’ouvrage, prenez les mesures nécessaires pour minimiser les dommages. Cela peut inclure l’arrêt des travaux, la mise en place de dispositifs de sécurité, etc.

- Contactez votre assureur : Informez votre assureur de manière formelle et écrite de l’incident. Utilisez les coordonnées fournies dans votre contrat d’assurance pour contacter le service dédié aux sinistres. Mentionnez toutes les informations pertinentes, telles que la date, l’heure et la description détaillée du sinistre.

- Fournissez les documents nécessaires : Lors de la déclaration du sinistre, votre assureur vous demandera de fournir certains documents pour appuyer votre demande. Cela peut inclure le contrat d’assurance, le rapport d’expertise, les photographies des dommages, les preuves de propriété, etc. Assurez-vous de rassembler tous les documents requis et de les soumettre dans les délais impartis.

- Collaboration avec l’expert d’assurance : Votre assureur peut mandater un expert pour évaluer les dommages. Coopérez avec l’expert en lui fournissant l’accès à l’ouvrage et en lui fournissant les informations et les documents supplémentaires qu’il peut demander. L’expert effectuera une évaluation des dommages, déterminera leur cause et estimera les coûts de réparation ou de reconstruction.

- Réparation ou indemnisation : Selon l’ampleur des dommages et les modalités de votre contrat d’assurance, votre assureur peut prendre en charge les travaux de réparation ou vous indemniser pour les coûts engagés. Suivez les instructions de votre assureur et fournissez les devis ou les factures liés aux réparations effectuées, le cas échéant.

Il est essentiel de respecter les délais de déclaration indiqués dans votre contrat d’assurance. La non déclaration ou la déclaration tardive du sinistre peut entraîner le refus de prise en charge par l’assureur. N’hésitez pas à contacter votre assureur pour obtenir des précisions sur la procédure de déclaration de sinistre spécifique à votre contrat d’assurance dommage ouvrage.

Qui peut déclarer un sinistre ?

En général, c’est le titulaire du contrat d’assurance dommage ouvrage qui est responsable de la déclaration d’un sinistre à l’assureur. Le titulaire du contrat ( maître d’ouvrage ) peut être le propriétaire du bien assuré, dans le cas de l’assurance dommage ouvrage pour une maison individuelle. Cependant, il est important de vérifier les termes et conditions spécifiques de votre contrat d’assurance, car certaines polices peuvent autoriser d’autres personnes à déclarer un sinistre, comme un représentant légal ou un mandataire agissant au nom du titulaire du contrat ( maitre d’œuvre). Il est recommandé de consulter votre contrat d’assurance ou de contacter directement votre assureur pour obtenir des informations précises sur la procédure de déclaration de sinistre et les personnes habilitées à le faire.

Quels sont les délais ?

Les délais de déclaration d’un sinistre varient d’une compagnie d’assurance à l’autre et peuvent également dépendre des termes spécifiques de votre contrat d’assurance dommage ouvrage particulier ou professionnel.

Il est donc important de se référer à votre contrat d’assurance pour connaître les délais exacts qui s’appliquent à votre situation.

Cependant, en général, il est recommandé de déclarer un sinistre dès que vous en avez connaissance ou dans les meilleurs délais. De nombreux contrats d’assurance stipulent un délai de déclaration de sinistre de 5 jours ouvrables à compter de la date de survenance de l’incident. Certains contrats peuvent également prévoir des délais plus longs, comme 10 ou 15 jours.

Il est important de respecter ces délais pour garantir la recevabilité de votre demande de prise en charge par l’assureur. La déclaration tardive d’un sinistre peut entraîner un refus de prise en charge de la part de l’assureur.

Si vous avez des doutes ou des questions concernant les délais de déclaration spécifiques à votre contrat d’assurance dommage ouvrage, il est recommandé de contacter directement votre assureur. Ils seront en mesure de vous fournir les informations précises et les instructions nécessaires pour déclarer votre sinistre dans les délais requis.

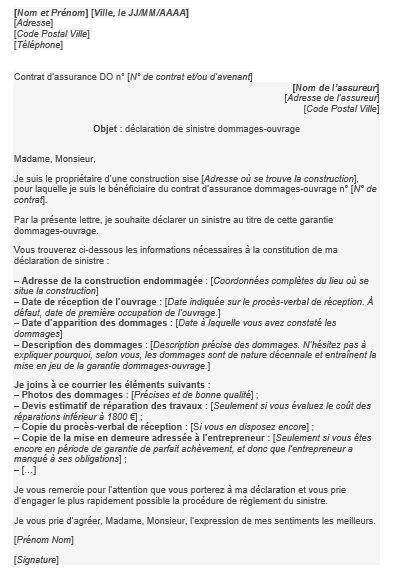

Exemple de lettre déclaration de sinistre

Délais de réponse de l’assureur

Les délais de réponse de l’assureur suite à la déclaration d’un sinistre peuvent également varier d’une compagnie d’assurance à l’autre et dépendent souvent de la nature et de la complexité du sinistre déclaré. En général, les assureurs s’efforcent de traiter les demandes de sinistre dans les meilleurs délais afin de fournir une réponse aux assurés.

Cependant, il n’existe pas de délai fixe universellement applicable à tous les sinistres. Certains assureurs peuvent fournir une réponse préliminaire dans les 15 jours suivant la déclaration du sinistre, tandis que d’autres peuvent prendre plus de temps, en particulier dans le cas de sinistres plus complexes nécessitant des évaluations approfondies.

Il est important de noter que les délais de réponse peuvent également être réglementés par la législation en vigueur dans votre pays. Par exemple, certaines juridictions peuvent imposer des délais spécifiques aux assureurs pour traiter les réclamations.

Si vous avez déclaré un sinistre à votre assureur dommage ouvrage et que vous n’avez pas reçu de réponse dans un délai raisonnable, il est recommandé de contacter votre assureur pour obtenir des informations sur l’état d’avancement du traitement de votre demande.

Indemnisation par assurance dommage ouvrage

Lorsque vous déclarez un sinistre à votre assureur dommage ouvrage, l’objectif est d’obtenir une indemnisation pour les dommages subis sur votre ouvrage de construction ou de rénovation. Le processus d’indemnisation peut varier en fonction de la compagnie d’assurance et des circonstances spécifiques du sinistre, mais généralement, voici comment cela se déroule :

- Déclaration du sinistre : Vous devez informer votre assureur de la survenance du sinistre dans les délais prévus par votre contrat d’assurance. Cela peut être fait par le biais d’un formulaire de déclaration de sinistre fourni par l’assureur.

- Évaluation des dommages : L’assureur enverra un expert sur place pour évaluer les dommages et déterminer l’étendue des travaux de réparation ou de remplacement nécessaires. L’expert examinera également si les dommages sont couverts par votre police d’assurance.

- Expertise complémentaire : Dans certains cas, des expertises complémentaires peuvent être nécessaires, notamment pour évaluer les dommages structurels ou déterminer les causes du sinistre. Cela peut être réalisé par des experts indépendants ou mandatés par l’assureur.

- Proposition d’indemnisation : Sur la base des évaluations des dommages, l’assureur vous fera une proposition d’indemnisation. Cette proposition peut inclure les coûts des réparations, des remplacements ou toute autre mesure nécessaire pour remettre l’ouvrage en état.

- Accord et paiement de l’indemnisation : Si vous acceptez la proposition d’indemnisation, vous devrez signer un accord avec l’assureur. Une fois l’accord signé, l’assureur procédera au paiement de l’indemnisation selon les modalités convenues.

Il est important de noter que l’indemnisation par l’assurance dommage ouvrage ne couvre généralement que les dommages matériels causés à l’ouvrage lui-même, et non les dommages aux biens personnels ou les pertes indirectes. Pour ces types de dommages, il peut être nécessaire de faire appel à d’autres polices d’assurance complémentaires, telles que l’assurance habitation.

Chaque contrat d’assurance dommage ouvrage peut avoir ses propres conditions et exclusions, il est donc essentiel de bien lire et comprendre votre contrat d’assurance pour connaître les détails spécifiques du processus d’indemnisation. En cas de doute ou de difficultés, il est recommandé de contacter votre assureur pour obtenir des clarifications et des conseils supplémentaires.

Quels sont les sinistres pris en compte ?

L’assurance dommage ouvrage prend généralement en compte les sinistres liés à des dommages importants ou graves affectant la solidité de la construction ou rendant le bâtiment impropre à sa destination. Voici quelques exemples de sinistres couramment pris en compte par l’assurance dommage ouvrage :

- Effondrement partiel ou total de la construction.

- Dommages importants causés par un incendie.

- Infiltrations d’eau importantes entraînant des dégâts structurels.

- Fissures importantes compromettant la solidité du bâtiment.

- Défauts d’étanchéité de la toiture provoquant des infiltrations.

- Affaissement des sols ou des fondations.

- Malfaçons graves affectant la conformité aux normes de construction.

Il est important de noter que chaque contrat d’assurance peut avoir des conditions spécifiques et des exclusions, il est donc essentiel de lire attentivement votre contrat pour connaître les sinistres couverts et les éventuelles limitations. En cas de doute, il est recommandé de contacter directement votre assureur pour obtenir des précisions sur les sinistres pris en charge par votre police d’assurance dommage ouvrage.

Que faire si l’assurance refuse de prendre en charge le sinistre ?

Si l’assurance dommage ouvrage refuse de prendre en charge un sinistre.

Voici quelques étapes que vous pouvez suivre :

- Vérifier les raisons du refus : Examinez attentivement la lettre de refus de l’assureur et identifiez les motifs spécifiques du refus. Il peut s’agir de raisons liées aux clauses du contrat, à la non-conformité des travaux ou à d’autres éléments mentionnés dans votre police d’assurance.

- Consulter votre contrat d’assurance : Revoyez attentivement votre contrat d’assurance dommage ouvrage pour vérifier les dispositions, les exclusions et les conditions spécifiques qui pourraient s’appliquer à votre situation. Assurez-vous que l’assurance a correctement interprété les termes du contrat.

- Contacter votre assureur : Si vous n’êtes pas d’accord avec la décision de refus, contactez votre assureur pour obtenir des éclaircissements supplémentaires. Posez des questions spécifiques sur les raisons du refus et fournissez des informations ou des preuves supplémentaires qui pourraient étayer votre demande d’indemnisation.

- Faire appel à un médiateur : Si vous n’arrivez pas à trouver un accord avec votre assureur, vous pouvez envisager de faire appel à un médiateur. Un médiateur est un tiers neutre qui peut vous aider à résoudre le différend avec votre assureur. Vous pouvez obtenir des informations sur la procédure de médiation auprès de votre assureur ou de l’autorité de contrôle des assurances de votre pays.

- Engager un expert indépendant : Si vous pensez que l’évaluation des dommages ou la décision de refus de l’assureur est injuste, vous pouvez faire appel à un expert indépendant pour évaluer les dommages et fournir un rapport d’expertise. Ce rapport peut servir de preuve supplémentaire pour soutenir votre réclamation.

- Consulter un avocat spécialisé en assurances : Si toutes les démarches précédentes échouent, il peut être judicieux de consulter un avocat spécialisé en assurances pour obtenir des conseils juridiques et explorer les options de recours disponibles. L’avocat pourra évaluer votre situation, examiner les termes du contrat et vous guider dans les procédures juridiques éventuelles.

Il est important de noter que chaque situation est unique, et les démarches à suivre peuvent varier en fonction des circonstances spécifiques du sinistre et des dispositions de votre contrat d’assurance. Il est recommandé de consulter les conseils d’un professionnel qualifié pour obtenir une assistance personnalisée et adaptée à votre situation.

Quelles sanctions pour l’assureur si il ne respecte pas les délais ?

En cas de non-respect des délais par l’assureur dans le traitement d’un sinistre, différentes sanctions peuvent être appliquées selon la législation et les réglementations en vigueur dans chaque pays.

Voici quelques exemples de sanctions potentielles :

- Pénalités financières : Dans certains pays, la législation prévoit des pénalités financières que l’assureur doit payer en cas de retard dans le traitement d’un sinistre. Ces pénalités peuvent être calculées en fonction du montant de l’indemnisation due à l’assuré ou sur la base d’un montant fixe défini par la réglementation.

- Intérêts de retard : Lorsqu’un assureur dépasse les délais prévus pour le règlement d’un sinistre, il peut être tenu de verser des intérêts de retard à l’assuré. Ces intérêts sont généralement calculés sur la base d’un taux fixe ou d’un pourcentage du montant de l’indemnisation due.

- Sanctions administratives : Les autorités de contrôle des assurances peuvent infliger des sanctions administratives à un assureur qui ne respecte pas les délais de règlement des sinistres. Ces sanctions peuvent aller de simples avertissements à des amendes plus importantes, voire à la suspension ou à la révocation de la licence d’exploitation de l’assureur.

- Recours juridiques : L’assuré peut engager des actions en justice contre l’assureur pour obtenir réparation du préjudice subi en raison du non-respect des délais. Cela peut inclure des demandes d’indemnisation pour les pertes financières subies en raison du retard, ainsi que d’autres dommages et intérêts liés à la situation.

Il convient de noter que les sanctions spécifiques et les recours disponibles peuvent varier d’un pays à l’autre, et il est donc important de se référer aux dispositions légales et réglementaires propres à votre juridiction. En cas de non-respect des délais par votre assureur, il est recommandé de consulter un avocat spécialisé en droit des assurances pour obtenir des conseils juridiques adaptés à votre situation.